E aí, pessoal! Prontos para embarcar na viagem maluca das notícias de cripto? No nosso canal do Telegram, vamos explorar o mundo das criptomoedas com leveza e bom humor. É como um papo de bar sobre Bitcoin, só que sem a ressaca no dia seguinte! 😄 Junte-se a nós agora e vamos desvendar esse universo juntos! 💸🚀

☞ Junte-se ao Telegram

O texto discute o entusiasmo em torno da tokenização imobiliária e a compara aos fundos de investimento imobiliário (REITs) negociados publicamente. Salienta que os mercados imobiliários não apresentam a mesma volatilidade que os mercados bolsistas devido à natureza dos seus activos subjacentes, que normalmente não estão sujeitos a oscilações dramáticas de preços a curto prazo. O texto também destaca o tamanho menor e os volumes de comércio mais baixos no mercado imobiliário tokenizado em comparação com o mercado de criptomoedas ou mesmo com REITs negociados publicamente.

No florescente setor de criptografia, a tokenização imobiliária é geralmente considerada um título sob as regulamentações financeiras de economias avançadas como os EUA, UE, Reino Unido e Austrália. Neste artigo, aprofundo-me nas restrições impostas pela securitização no contexto da tokenização imobiliária e defendo que o foco deve ser a digitalização dos direitos de propriedade, em vez de alterar os sistemas de registo predial na sua essência. Anteriormente, expus a noção de um “token de título” e o desenvolvimento de um registro imobiliário de ponta baseado em blockchain em outro artigo. Aqui, examinamos criticamente a titularização para realçar a razão pela qual o progresso na economia digital será atrofiado sem revisões significativas do sistema.

Securitização explicada

Como investidor em criptografia, sempre fiquei intrigado com o potencial da tecnologia blockchain para revolucionar classes de ativos tradicionais, como imóveis. Historicamente, o imobiliário tem sido considerado um investimento valioso, mas a sua natureza ilíquida e os elevados custos iniciais tornaram a participação dos pequenos investidores um desafio. No entanto, a tokenização de imóveis por meio de blockchain é uma grande promessa.

Embora a tokenização tenha ganhado popularidade, é importante avaliar cuidadosamente as suas deficiências. Esta análise revela as fraquezas do modelo actual e enfatiza a necessidade de uma revisão significativa do sistema fundiário, a fim de provocar um avanço genuíno.

Como pesquisador que estuda a área de ativos digitais, posso explicar que a tokenização se traduz essencialmente em securitização. Este processo normalmente envolve a criação de um veículo para fins especiais (SPV), que pode ser uma corporação ou um trust. Os tokens emitidos representam ações ou unidades deste SPV. Em alguns casos, quando os tokens não representam ações ou unidades, podem enquadrar-se na categoria mais ampla de “produtos de investimento” ou “esquemas de investimento geridos”, conforme definido por vários regulamentos em todo o mundo devido ao caso histórico de SEC vs Howey em 1946.

Em termos económicos, um título é muitas vezes visto como um compromisso de um indivíduo ou entidade de empreender um empreendimento comercial em troca de investimento monetário. Essencialmente, isto envolve duas partes: uma que fornece a promessa e a outra que fornece os fundos. Para maior contexto, existe um mercado secundário onde estes títulos são trocados entre compradores e vendedores.

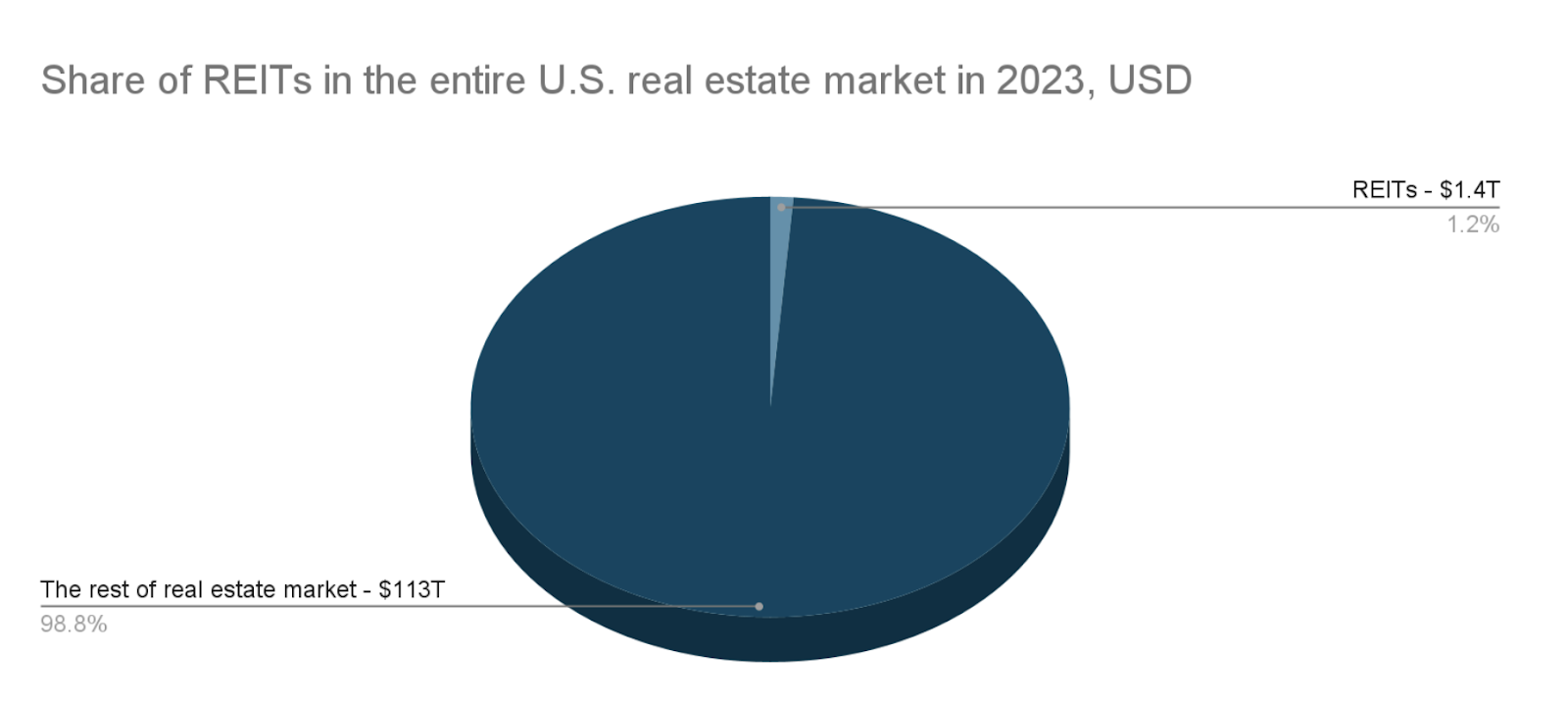

Em termos do mercado imobiliário mais amplo dos Estados Unidos, a propriedade securitizada detém uma participação mínima. Por exemplo, o valor total de mercado dos fundos de investimento imobiliário (REIT) cotados publicamente nos EUA era de cerca de 1,4 biliões de dólares em 2023, o que equivale a apenas 1,3% de todo o setor imobiliário estimado dos EUA, avaliado em aproximadamente 113 biliões de dólares.

A diferença entre os bens imobiliários titularizados e o mercado imobiliário mais vasto sublinha o facto de a titularização representar uma pequena porção do mercado global. Esta divisão decorre das características jurídicas únicas de tais acordos. Em essência, a securitização refere-se a um interesse económico na propriedade de alguém, que é garantido através de um contrato legal. A parte que possui esta garantia não detém o título da propriedade em si. Consequentemente, os seus direitos e capacidades para utilizar economicamente a propriedade são restringidos.

Em termos mais simples, um token de segurança significa a participação financeira do proprietário em uma propriedade específica, enquanto um token de título simboliza a prova legal de propriedade dessa mesma propriedade.

Por que #tothemoon não acontecerá

Como um investidor experiente em criptografia, testemunhei a jornada estimulante da tokenização desde seu início durante o boom da oferta inicial de moedas (ICO) entre 2016 e 2017. A tokenização imobiliária tem sido uma área particularmente cativante para muitos, alimentada pelo burburinho geral que permeia nossa criptoesfera dinâmica. O fascínio por retornos potencialmente massivos, derivados de bolhas de mercado, é inegavelmente atraente neste contexto.

A tokenização imobiliária é promovida como um método para aumentar a liquidez do mercado para investimentos imobiliários. Este processo é normalmente descrito como envolvendo tecnologia digital e propriedade fracionada, o que, por sua vez, reduz as barreiras à entrada e torna o investimento imobiliário mais atraente. Inegavelmente, esta abordagem transporta as características do activo subjacente.

Os preços dos imóveis não se comportam como os valores do mercado de ações, onde o crescimento e a inovação de uma empresa podem fazer com que as ações subam. Em vez disso, o setor imobiliário tende a ser mais estável, com flutuações modestas. É raro que o preço de uma propriedade aumente dramaticamente enquanto outras na mesma área permanecem inalteradas. O mercado imobiliário move-se geralmente de forma sincronizada, apresentando tendências semelhantes entre regiões, embora com ligeiras diferenças.

REITs e tokens imobiliários

Os fundos de investimento imobiliário (REIT), que são cotados publicamente e são negociados como ações em bolsas, tornam sensato investir em imóveis, reduzindo as barreiras à entrada. Esses trustes permitem que indivíduos possuam partes de empresas que possuem propriedades físicas.

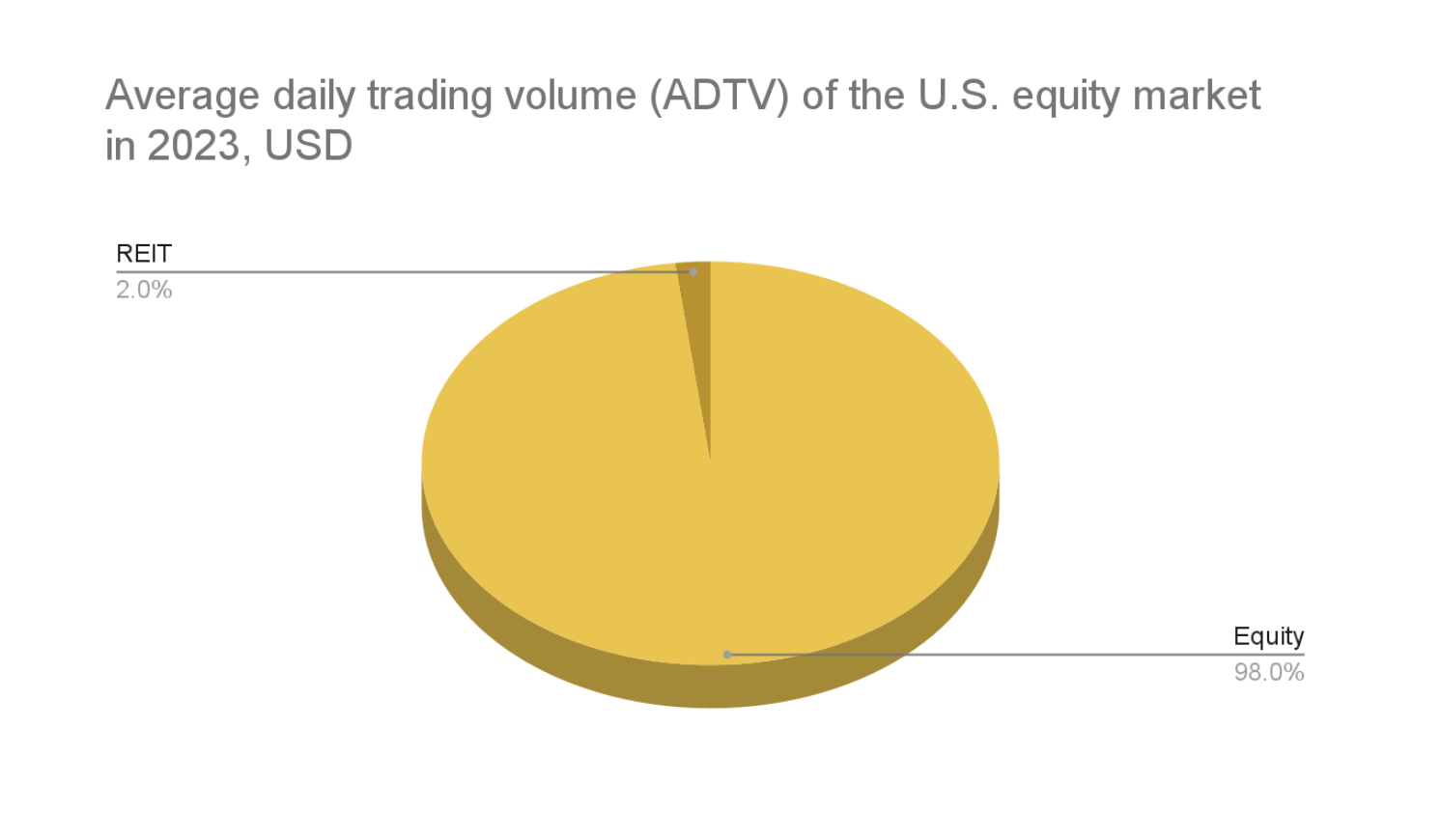

Em contraste com a atividade comercial significativa nas principais bolsas de valores, que frequentemente ultrapassou os 500 mil milhões de dólares por dia no mercado acionista dos EUA durante 2023, as transações diárias para REIT negociados publicamente situam-se normalmente na faixa dos 10 mil milhões de dólares.

Os mercados REIT apresentam menos volatilidade do que o mercado de ações normal. Esta estabilidade deve-se às características únicas dos seus activos subjacentes – imobiliário – que geralmente não sofrem flutuações significativas de preços no curto prazo. Notavelmente, os REIT negociados publicamente tendem a alinhar-se com as tendências mais amplas do mercado imobiliário. Os retornos dos REIT estão muitas vezes sincronizados com o mercado imobiliário mais vasto, uma vez que ambos são influenciados por factores económicos semelhantes, como taxas de juro, expansão económica e valores imobiliários.

O entusiasmo em torno da tokenização imobiliária parece excessivamente zeloso. É implausível presumir retornos significativos de propriedades tokenizadas quando o mercado imobiliário mais amplo está passando por uma crise. No entanto, a digitalização das finanças traz expectativas racionais de diminuição dos custos de transação. Com a Web3 e outras tecnologias digitais, os mercados de segurança tornam-se mais transparentes e responsáveis, eliminando potencialmente procedimentos burocráticos desnecessários. Consequentemente, se os governos aliviarem os obstáculos regulamentares, os REIT poderão beneficiar significativamente destas inovações.

Agora, fatos e algumas conclusões

Vamos nos aprofundar em alguns dados da vida real que reforçam nossa conversa. Uma plataforma notável no domínio dos ativos tokenizados do mundo real (RWAs) é o STM (Stomarket.com). Assim como o Coinmarketcap.com, ele reúne informações sobre vários tokens, seu valor total de mercado, volumes de negociação e outras estatísticas de mercado cruciais.

Como pesquisador que examina os mercados, descobri um contraste impressionante entre o mercado de ativos do mundo real (RWA) e o mercado de criptomoedas. O mercado RWA, especificamente o segmento Imobiliário com seus 465 tokens listados no Securitize Marketplace (STM), ostenta uma capitalização relativamente modesta de US$ 226 milhões e um volume diário de negociação de apenas US$ 1,7 milhão. Em contraste, o mercado de criptomoedas, representado pela Coinmarketcap, ostenta uma capitalização surpreendente de US$ 2,3 trilhões e um volume diário de negociação de US$ 72,6 bilhões com base em mais de 8.000 moedas e tokens listados (em 14 de maio de 2024). A análise da Deloitte pinta um quadro ainda mais otimista para o mercado de RWA, estimando a sua capitalização em cerca de 16,4 mil milhões de dólares em 2022 – ainda uma mera fração em comparação com a lista da Coinmarketcap, ascendendo a apenas 140 vezes menor.

Simplificando, a titularização não é uma mudança inovadora e o entusiasmo em torno da tokenização dos mercados imobiliários é prematuro. Embora a blockchain e as tecnologias web3 relacionadas possam melhorar a eficiência da titularização imobiliária com os quadros regulamentares adequados, é essencial notar que este segmento representa apenas uma fração de todo o mercado imobiliário. Portanto, a melhoria da eficiência neste pequeno sector tem um impacto global limitado.

Em termos mais simples, todos os registos de propriedade e reivindicações legais de propriedade são mantidos em registos governamentais tradicionais, que envolvem transações manuais e processos burocráticos morosos. No entanto, com o surgimento das tecnologias web3, as interações económicas podem agora transcender fronteiras, ocorrer online e ocorrer em tempo real entre indivíduos, sem intermediários, tais como agentes, advogados, notários, transportadores ou registadores. Relacionamentos programáveis permitem transações diretas, minimizando assim a necessidade de terceiros.

O registo desatualizado representa um obstáculo significativo à progressão da economia digital, uma vez que a eficiência inexplorada é prejudicada pelo sistema antiquado e lento. A relutância do governo em modernizar e digitalizar o sistema impede o seu avanço. Em essência, o surgimento de bens imóveis securitizados e tokenizados representa uma tentativa limitada de resolver esta ineficiência. No entanto, como demonstrado, não consegue provocar mudanças significativas na situação geral.

- XRP PREVISÃO. XRP criptomoeda

- DEGEN PREVISÃO. DEGEN criptomoeda

- LDO PREVISÃO. LDO criptomoeda

- BONK PREVISÃO. BONK criptomoeda

- REI PREVISÃO. REI criptomoeda

- CLY PREVISÃO. CLY criptomoeda

- NABOX PREVISÃO. NABOX criptomoeda

- OLT PREVISÃO. OLT criptomoeda

- ZINU PREVISÃO. ZINU criptomoeda

- Algoz recorre à Zodia Custody para negociar garantias sem controle direto de ativos

2024-06-02 17:25