Como um investidor experiente que resistiu a vários ciclos de mercado e testemunhou a ascensão e queda de vários instrumentos financeiros, fico intrigado com o cenário em evolução das stablecoins. Tendo experimentado em primeira mão a turbulência dos sistemas bancários tradicionais e a volatilidade das criptomoedas, posso apreciar o fascínio destes ativos digitais que visam proporcionar estabilidade num mercado que de outra forma seria caótico.

⚡️ CRISE À VISTA: Dólar ameaça derrubar o Real! VEJA O ALERTA!

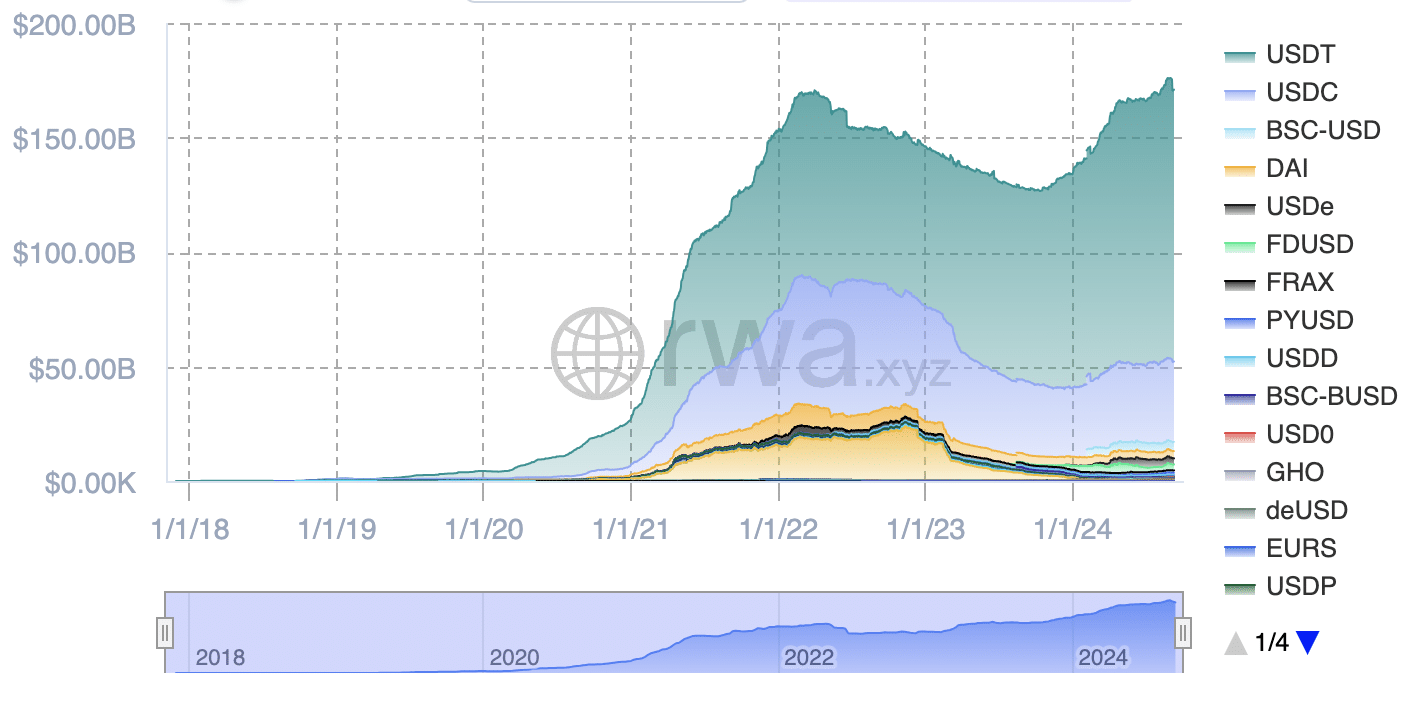

Ler Análise Urgente!Nos últimos quatro anos, o valor de mercado das stablecoins experimentou um aumento extraordinário, passando de US$ 17,6 bilhões para impressionantes US$ 170,6 bilhões. Da mesma forma, o número de pessoas que possuem estes activos digitais cresceu significativamente, passando de 3,78 milhões para uns impressionantes 119,72 milhões. Embora esta expansão seja inegavelmente impressionante, levanta várias preocupações importantes. É seguro manter stablecoins? Os ativos que os sustentam são realmente seguros? As stablecoins poderiam potencialmente perturbar os sistemas bancários tradicionais e qual poderia ser a resposta do governo a tal competição?

Índice

E aí, pessoal! Prontos para embarcar na viagem maluca das notícias de cripto? No nosso canal do Telegram, vamos explorar o mundo das criptomoedas com leveza e bom humor. É como um papo de bar sobre Bitcoin, só que sem a ressaca no dia seguinte! 😄 Junte-se a nós agora e vamos desvendar esse universo juntos! 💸🚀

☞ Junte-se ao Telegram

Como investidor em criptografia, aprendi da maneira mais difícil que questões cruciais são muitas vezes esquecidas. A queda do TerraUSD (UST) é um lembrete claro, onde apenas um punhado de investidores e analistas previram sua destruição iminente. Muitos utilizadores depositaram a sua confiança no sistema, não se aprofundando na verdadeira resiliência dos activos subjacentes. Infelizmente, esta fé cega levou a perdas financeiras substanciais. Para compreender os riscos envolvidos, é essencial aprofundar-se na essência do próprio dinheiro.

O que é dinheiro?

Em termos mais simples, o dinheiro representa valor ou valor. Quando alguém compra uma barra de chocolate, basicamente troca seu dinheiro (valor) pelo valor da barra de chocolate. O vendedor, por sua vez, pode utilizar esse dinheiro para adquirir o valor de que necessita.

Em períodos anteriores, as pessoas não usavam papel-moeda ou transações digitais como fazemos agora. Em vez disso, comercializavam utilizando gado, peles, conchas, grãos e sal como meio de troca de mercadorias. Com o passar do tempo, as sociedades adotaram o ouro como uma medida de valor mais consistente. No entanto, considere um cenário em que você compra uma barra de chocolate pelo equivalente a 0,0353 onças (1 grama) de ouro. Esta transação exigiria balanças, facas e simplesmente não é prática para o uso diário.

Aqui está uma maneira possível de reformular o texto fornecido:

O modelo de confiança

A transição do valor físico para o papel-moeda trouxe um elemento essencial: a confiança. No início, as pessoas confiaram no valor intrínseco de uma mercadoria como o ouro. Agora, a confiança foi transferida de um item (ouro) para um partido (o governo ou autoridade central). A confiança é a base dos sistemas monetários contemporâneos. Sem confiança, as transações não seriam possíveis. Por exemplo, ninguém trocaria uma casa por um saco de pedras porque as pedras carecem de confiança e valor universal.

O dinheiro, seja ele físico ou eletrónico, deriva o seu valor da confiança partilhada na autoridade emissora, como um governo ou um banco central. Na ausência dessa confiança, o dinheiro degradar-se-ia em pedaços sem sentido de algodão e tecido.

O que é moeda fiduciária?

O termo “fiat” significa um comando oficial ou decisão tomada por uma figura de poder. A moeda Fiat, em essência, ganha valor não devido a qualquer característica inerente ou suporte de commodity, mas simplesmente porque o governo a declara valiosa. Traduzido de forma simples, o dinheiro é considerado valioso apenas com base na afirmação do governo.

Contras da moeda fiduciária

a moeda fiduciária apresenta algumas falhas significativas. Principalmente, é controlado centralmente, o que implica que é necessária fé no comportamento e na honestidade das instituições financeiras e órgãos governamentais.

- Violação de dados do JPMorgan Chase (2014): Os dados de 83 milhões de contas foram comprometidos.

- Escândalo Wells Fargo (2016): Mais de 2 milhões de poupanças e contas correntes fraudulentas foram criadas sem o consentimento dos clientes.

- Desmonetização da Índia (2016): Da noite para o dia, o governo declarou que 86% da circulação monetária do país, notas de 500 e 1000 rúpias, já não era válida.

Outro problema com a moeda fiduciária é a impressão excessiva, que leva à inflação.

- Alemanha (República de Weimar, 1923): Os preços duplicaram a cada dois dias durante a hiperinflação.

- A inflação no Brasil (1985-1994): Os preços aumentaram espantosos 184,9 mil milhões por cento durante uma crise que durou uma década.

- Venezuela (2015-2022): A taxa de inflação acumulada de 2016 a abril de 2019 atingiu 53,8 milhões por cento.

Assim, vários problemas atormentam os sistemas monetários tradicionais. Primeiro, o papel-moeda pode perder valor da noite para o dia devido a decisões governamentais. Em segundo lugar, a estabilidade da moeda varia amplamente entre os países. A inflação afecta todas as moedas, mas algumas sofrem-na de forma mais grave, levando a uma rápida desvalorização e à perda de poder de compra.

No entanto, a digitalização da moeda fiduciária apresenta certos desafios. Os bancos tradicionais trabalham sob um sistema de reservas fracionárias, onde mantêm apenas parte dos depósitos dos seus clientes em reservas. Regulamentações como os Acordos de Basileia e as leis bancárias nacionais permitem-lhes emprestar a maior parte destes fundos. Como resultado, o dinheiro torna-se nada mais do que números num livro-razão, essencialmente promessas ou notas promissórias, sem garantia total por trás dele.

No sistema de reservas fracionárias, existe a possibilidade de uma corrida bancária, que ocorre quando muitos clientes retiram o seu dinheiro simultaneamente devido a preocupações com a estabilidade financeira do banco. Dado que os bancos não mantêm todos os depósitos disponíveis, poderão ter dificuldades em satisfazer exigências súbitas de dinheiro, causando pânico e potencialmente conduzindo ao colapso do banco.

As stablecoins operam em um nível diferente da moeda fiduciária tradicional, mas também não estão totalmente imunes a esses problemas. Ao contrário das moedas fiduciárias, stablecoins como USDT, USDC e DAI visam manter um valor estável ao serem atreladas a uma moeda fiduciária, geralmente o dólar americano.

Por que a maioria das stablecoins está atrelada ao dólar americano?

Para compreender as diferenças entre stablecoins e moeda fiduciária convencional, vamos nos aprofundar nas razões por trás da influência esmagadora do dólar americano. Por que não o franco suíço ou o iene japonês? As pessoas poderão argumentar que o dólar é amplamente utilizado, mas a questão crucial é saber o que o tornou a principal moeda do mundo nos seus primórdios.

A razão para a posição poderosa do dólar americano é muitas vezes referida como a sua “vantagem extraordinária”. Esta vantagem permite aos Estados Unidos evitar crises financeiras relacionadas com as balanças comerciais internacionais, uma vez que continua a ser a moeda preferida nas reservas globais. Sistemas como o acordo do Petrodólar e a aquisição compulsória de obrigações do Tesouro dos EUA por bancos centrais estrangeiros contribuem para esta situação, permitindo aos EUA contrair empréstimos de forma acessível e gastar sem enfrentar repercussões imediatas.

O sistema permite aos Estados Unidos produzir dólares e utilizá-los para comprar bens e serviços reais em todo o mundo, transferindo efectivamente a inflação que criam para outros países. Esta é uma explicação para a razão pela qual os países em desenvolvimento registam frequentemente taxas de inflação mais elevadas – eles suportam o peso das consequências inflacionistas da política monetária dos EUA. Essencialmente, os EUA beneficiam de uma vantagem distinta na economia global, uma vez que podem trocar dinheiro impresso por bens tangíveis sem sofrer pressões inflacionistas internas imediatas.

Como pesquisador que estuda política monetária, examino como o Federal Reserve administra a oferta monetária na economia. Especificamente, quando a Fed reduz as taxas de juro ou empreende a flexibilização quantitativa, essencialmente injeta mais dólares no sistema. Esta expansão da oferta global de dólares pode ser vantajosa para entidades dos EUA, como governos, empresas e bancos, que podem garantir crédito a custos reduzidos. Consequentemente, este aumento do acesso ao capital estimula a emissão de empréstimos, criando assim dólares adicionais.

As nações estrangeiras têm de tomar uma decisão desafiadora ao acumular dólares. Podem optar por aumentar o valor da sua moeda local em comparação com o dólar, mas esta medida poderá prejudicar as suas indústrias de exportação. Outra opção é aumentar a oferta da sua própria moeda para preservar a sua paridade com o dólar, embora esta estratégia desencadeie frequentemente a inflação interna. Esta inflação contínua pode resultar num ciclo em que os bancos centrais destes países devem gerir a tensão entre manter o valor da sua moeda e lidar com as consequências da inflação.

Como analista, considero vantajoso para os Estados Unidos fazerem parte do sistema financeiro global. Os países estrangeiros optam frequentemente por investir os dólares que acumulam nos nossos títulos do Tesouro dos EUA, essencialmente emprestando dinheiro ao nosso governo a taxas de juro relativamente baixas. Este mecanismo de financiamento permite-nos cobrir os nossos défices orçamentais, que são utilizados para despesas como despesas militares, desenvolvimento de infra-estruturas e programas de bem-estar social. A razão pela qual as nações estrangeiras continuam a comprar a nossa dívida é dupla: em primeiro lugar, necessitam de dólares para o comércio internacional e, em segundo lugar, deter a dívida dos EUA proporciona-lhes uma sensação de estabilidade financeira.

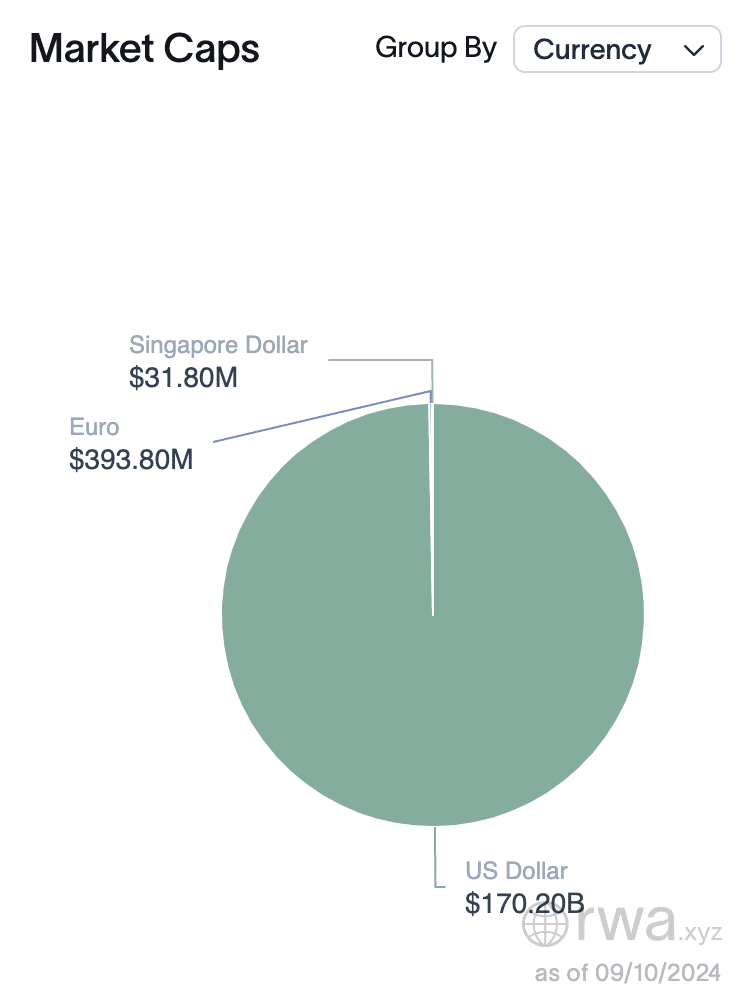

A maioria das stablecoins está vinculada ao dólar americano porque é aí que reside principalmente sua estabilidade, e o dólar americano serve como base para quase todas as atividades no mercado de stablecoins.

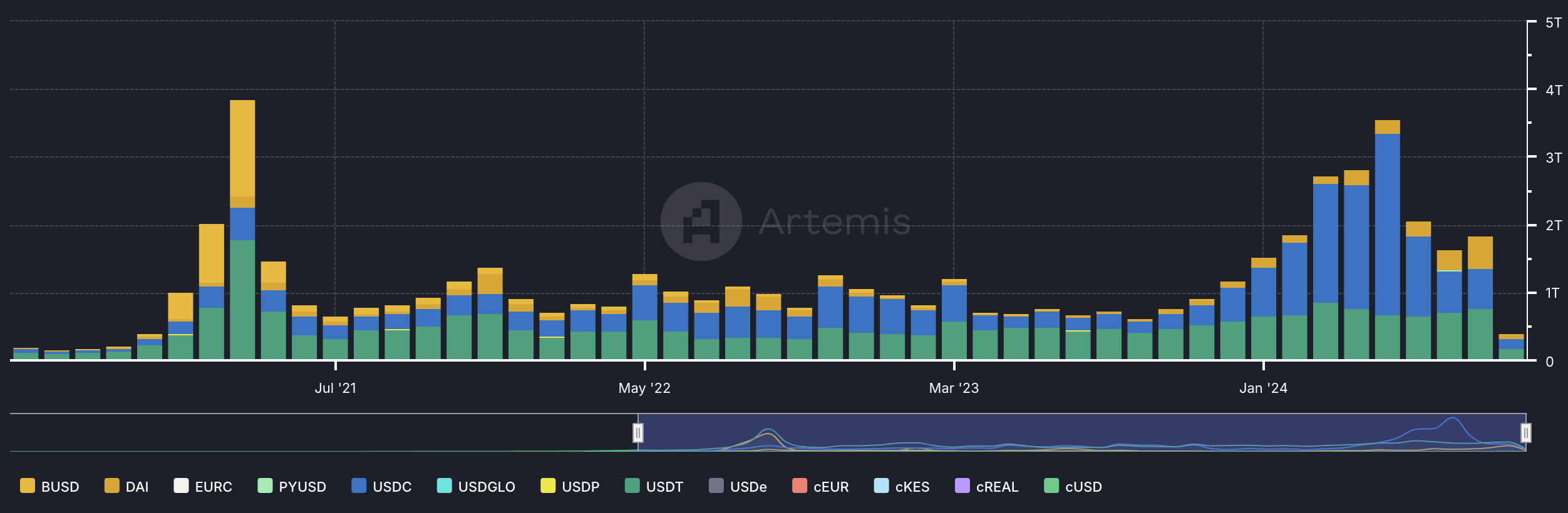

Ao longo de quatro anos, a quantidade de stablecoins transferidas a cada mês disparou de impressionantes US$ 202 bilhões para impressionantes US$ 3,6 trilhões.

Em comparação com o financiamento convencional, a negociação cambial de dólares americanos em 2022 ascendeu a espantosos 2.739 biliões de dólares, conforme relatado pelo Progressive Policy Institute. Até 2024, prevê-se que este número aumente para 3 biliões de dólares, o que equivale a cerca de 250 biliões de dólares negociados todos os meses. Notavelmente, as stablecoins representam atualmente cerca de 1,5% deste comércio de dólares.

Como as stablecoins mantêm sua indexação?

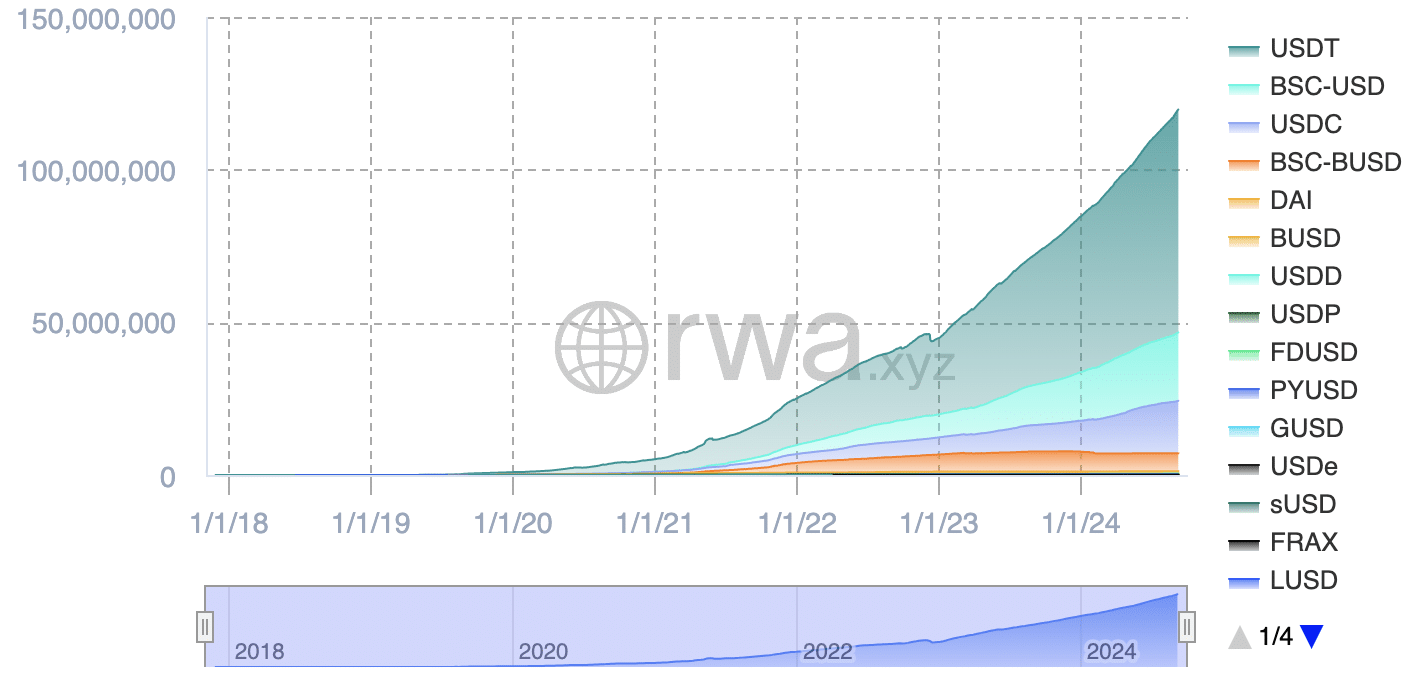

A maior parte da atividade comercial e do valor no mercado de stablecoin é dominada por apenas três grandes players: Tether (USDT), USD Coin (USDC) e Dai (DAI). Embora cada uma dessas moedas tenha uma abordagem diferente para manter seu valor vinculado ao dólar americano.

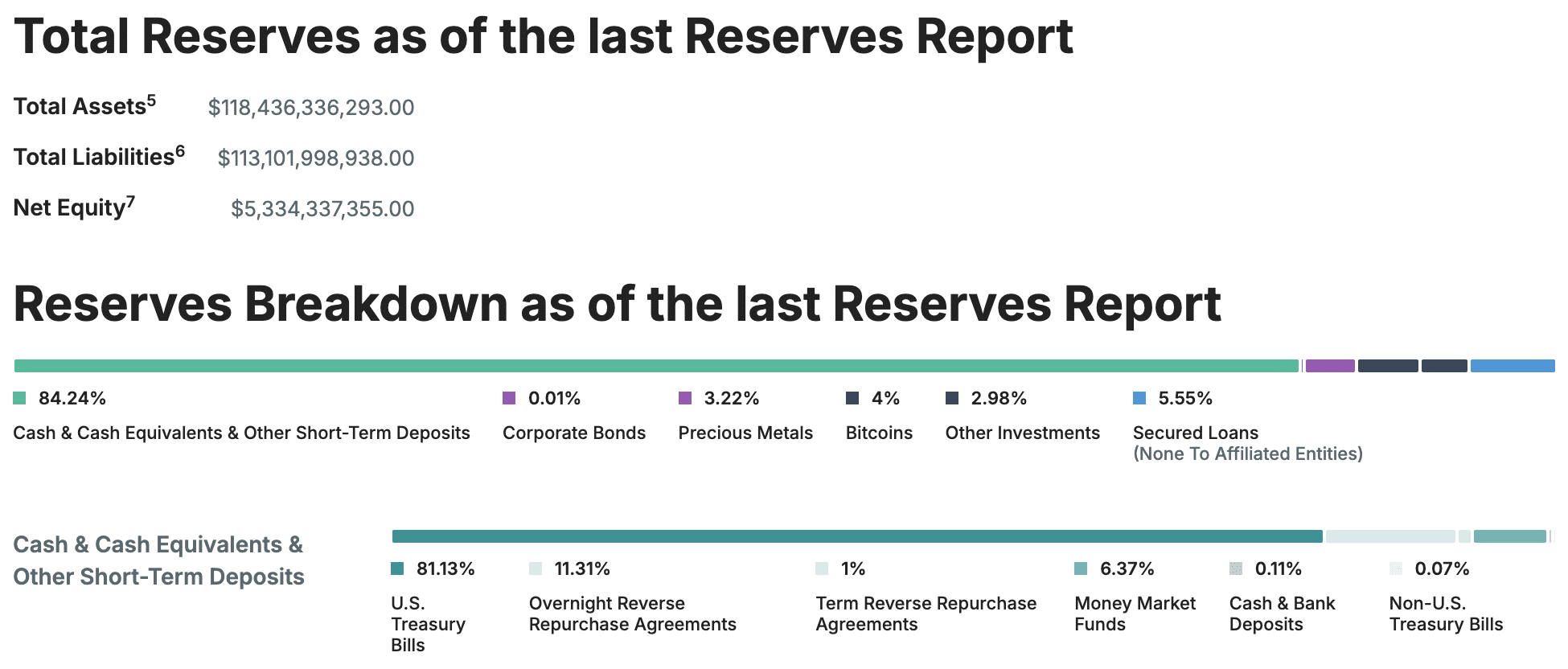

USDT

O USDT (Tether) mantém sua conexão com o dólar americano utilizando uma combinação de ativos de reserva e diretrizes de emissão rigorosas. Para cada token USDT em circulação, um valor equivalente é mantido em reserva, muitas vezes na forma de dinheiro, investimentos de curto prazo ou títulos do governo dos EUA. Estas reservas destinam-se a garantir que cada USDT possa ser trocado por um USD.

À medida que aumenta a necessidade de USDT, o Tether adiciona novos tokens e garante que eles sejam respaldados pelos ativos de reserva apropriados. Por outro lado, quando os usuários negociam USDT por USD, esses tokens são retirados de circulação para manter o fornecimento em equilíbrio com as reservas.

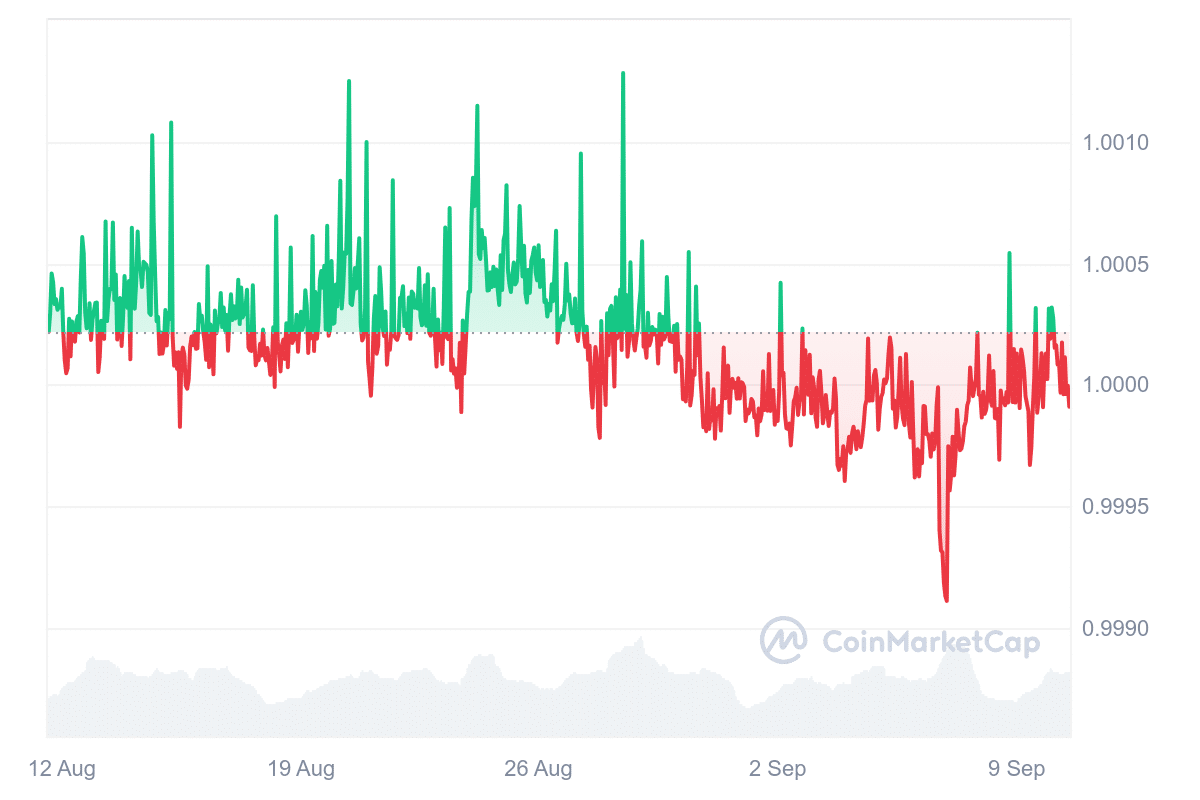

A indexação sempre se desvia ligeiramente devido a desequilíbrios de liquidez ou mudanças na oferta e na demanda nas bolsas.

Por exemplo, quando as condições de mercado são particularmente ativas ou tensas, um aumento inesperado na necessidade de USDT pode fazer com que o seu preço ultrapasse 1 dólar. Isto pode acontecer porque os traders estão dispostos a pagar mais para obter imediatamente um ativo estável. Por outro lado, uma venda rápida do USDT pode empurrar momentaneamente seu preço para menos de US$ 1, já que a oferta supera a demanda por um curto período.

Como investidor em criptografia, descobri que apenas entidades verificadas com uma conta Tether podem trocar USDT por USD diretamente. Estes tendem a ser clientes institucionais, comerciantes de grande escala ou bolsas estabelecidas. Em contraste, investidores de varejo como eu normalmente não têm a capacidade de resgatar USDT diretamente do Tether. Em vez disso, normalmente convertemos nosso USDT em USD nas exchanges de criptomoedas.

Já há algum tempo, o Tether está envolvido em polêmica e sua reputação permanece manchada. Uma questão importante em questão é a clareza em relação às reservas do Tether, com os críticos duvidando se os tokens USDT têm sido consistentemente totalmente lastreados em dólares americanos. Em 2021, a Tether chegou a um acordo com o gabinete do procurador-geral de Nova York após uma investigação que descobriu discrepâncias em suas declarações de reservas anteriores.

Como investidor em criptografia, percebi que uma área onde o Tether poderia melhorar é passar por auditorias completas de renomadas empresas de contabilidade globais. Embora tenham começado a publicar relatórios de transparência trimestralmente, alguns permanecem céticos devido à ausência de auditorias minuciosas por parte de empresas de primeira linha do setor.

Apesar das controvérsias e do ceticismo, o Tether continua extremamente lucrativo devido ao seu uso generalizado. Somente no primeiro semestre de 2024, o Tether reportou um lucro de US$ 5,2 bilhões.

USDC

USDC e USDT funcionam de forma semelhante, mas o USDC prioriza a conformidade com os regulamentos e a transparência. Para garantir aos usuários que cada token USDC está vinculado a um ativo real, o USDC realiza auditorias regulares por empresas de contabilidade de primeira linha todos os meses. Este procedimento de auditoria oferece uma sensação de segurança mais forte em comparação com as garantias trimestrais da Tether, uma vez que segue diretrizes mais próximas das das finanças tradicionais.

Embora o USDT e o USDC variem em termos de transparência e alinhamento regulatório, ambos possuem uma característica comum significativa: são centralizados. Isto significa que os seus emitentes têm a capacidade de congelar ou restringir o acesso a tokens em determinadas contas, de acordo com os mandatos legais. Ambas as stablecoins demonstraram um padrão de bloqueio de endereços específicos quando solicitado pelas autoridades policiais ou órgãos governamentais, introduzindo assim um elemento de controle que entra em conflito com o espírito descentralizado normalmente associado à criptomoeda.

DAI

Ao contrário do USDT e do USDC, o DAI (moeda descentralizada autônoma da Internet) opera de maneira diferente, pois é uma moeda estável descentralizada e com excesso de garantias. Em vez de ser emitido por uma organização centralizada, o DAI é produzido por usuários que prometem criptomoedas como o Ethereum como garantia. Este sistema garante que o valor dos ativos penhorados supere consistentemente o valor do DAI gerado. Mesmo quando o valor da garantia flutua, o valor do DAI permanece estável devido a esta sobrecolateralização. Caso o valor da garantia diminua significativamente, ela é automaticamente liquidada para preservar a paridade com outras moedas. Uma vantagem significativa do DAI é sua resistência ao congelamento, bloqueio ou inclusão de endereços específicos na lista negra.

O futuro das stablecoins e da ação governamental

Atualmente, as stablecoins representam cerca de 1,5% do comércio global de dólares americanos. No entanto, é quando esta percentagem aumenta significativamente, caindo algures entre 5% e 15%, que ocorrerá uma mudança significativa. Quando as stablecoins se tornarem um player importante no mercado, os governos poderão achar necessário colaborar estreitamente com os emissores, estabelecendo um ambiente regulamentado que combine as finanças tradicionais com o crescente setor de criptomoedas. Os governos poderiam optar por ver as stablecoins como um meio de fortalecer a influência global do dólar americano ou poderiam responder com regulamentações rigorosas.

Não é muito provável que os governos proíbam as stablecoins, especialmente aquelas vinculadas ao dólar dos EUA, porque ajudam a fortalecer a influência global da moeda dos EUA. Isto é benéfico para os interesses nacionais, em vez de causar conflitos. Ao utilizar stablecoins em transações internacionais, os governos podem considerá-lo vantajoso, pois apoia o domínio do dólar americano em escala global.

Mas a ascensão das stablecoins também levanta questões sobre segurança e confiabilidade. Manter papel-moeda tradicional apresenta os seus próprios riscos, incluindo inflação e desvalorização. O dinheiro digital nos bancos também é vulnerável, como se verifica em eventos como corridas bancárias ou falências sistémicas. E as stablecoins também apresentam grandes riscos.

Embora o TerraUSD tenha uma estrutura única em comparação com moedas como USDT, USDC e DAI, seu colapso, juntamente com os problemas do Silicon Valley Bank e a desvinculação temporária do USDC em 2023, os debates em andamento sobre a transparência do USDT, ressaltam que as stablecoins não são totalmente protegidas devido à turbulência do mercado e aos problemas de liquidez. Embora proporcionem alguns benefícios, não devem ser considerados totalmente confiáveis para a preservação da riqueza a longo prazo.

À luz da queda do TerraUSD, é evidente que depender excessivamente de qualquer stablecoin pode ser perigoso. Uma estratégia mais prudente pode implicar possuir ativos que aumentem de valor, como ações, títulos, Bitcoin, Ethereum, Solana ou imóveis, mantendo ao mesmo tempo uma quantia modesta de dinheiro ou stablecoins por razões de liquidez. De preferência, esta reserva deve cobrir entre 3 a 24 meses de despesas com base na tolerância ao risco de cada um e pode ser armazenada em contas de poupança de alto rendimento ou em plataformas financeiras descentralizadas respeitáveis.

- RVN PREVISÃO. RVN criptomoeda

- ENA PREVISÃO. ENA criptomoeda

- HUMA PREVISÃO. HUMA criptomoeda

- Rússia testa míssil ultrassecreto com capacidade nuclear (VÍDEO)

- O Ocidente está fazendo com os ucranianos o que foi feito com os indígenas americanos – Moscou

- Dominando a negociação de índices

- Kremlin confirma Putin Aviso após ataques de drones ucranianos

- O crítico de Zelensky condenou por traição à revelia

- Nós desviamos a ajuda militar para Kiev para o Oriente Médio – Zelensky

- Como Ganhar Dinheiro na Coinbase – 10 Maneiras Fáceis de Ganhar Dinheiro com a Coinbase

2024-09-18 00:43