Como investidor experiente com décadas de experiência nos mercados imobiliários tradicionais, devo admitir que o conceito da IVVIA despertou imediatamente o meu interesse. Tendo testemunhado em primeira mão as complexidades e limitações do sistema hipotecário convencional, a ideia de uma plataforma descentralizada, automatizada e transparente como a IVVIA é simplesmente revolucionária.

⚡️ CRISE À VISTA: Dólar ameaça derrubar o Real! VEJA O ALERTA!

Ler Análise Urgente!Em meu recente discurso sobre tokenização imobiliária, mergulhei na inovação intrigante, mas aparentemente estagnada, que inicialmente foi recebida com grande expectativa devido aos seus benefícios potenciais. No entanto, tornou-se evidente que a tokenização sem um objetivo económico claramente definido está destinada a permanecer um conceito marginalizado. A adopção generalizada que previmos ainda não se concretizou porque, muito simplesmente, o raciocínio económico por detrás dela ainda não foi estabelecido de forma convincente.

Já há algum tempo, defendo apaixonadamente a implementação de um sistema de registro de propriedades baseado em blockchain. Este sistema emitiria tokens de títulos representando direitos de propriedade reais, em vez de apenas títulos ou direitos de investimento. Embora os governos tenham hesitado em adotar este conceito, continuo empenhado em investigar como a tokenização pode desempenhar um papel tangível e útil nas transações imobiliárias.

E aí, pessoal! Prontos para embarcar na viagem maluca das notícias de cripto? No nosso canal do Telegram, vamos explorar o mundo das criptomoedas com leveza e bom humor. É como um papo de bar sobre Bitcoin, só que sem a ressaca no dia seguinte! 😄 Junte-se a nós agora e vamos desvendar esse universo juntos! 💸🚀

☞ Junte-se ao Telegram

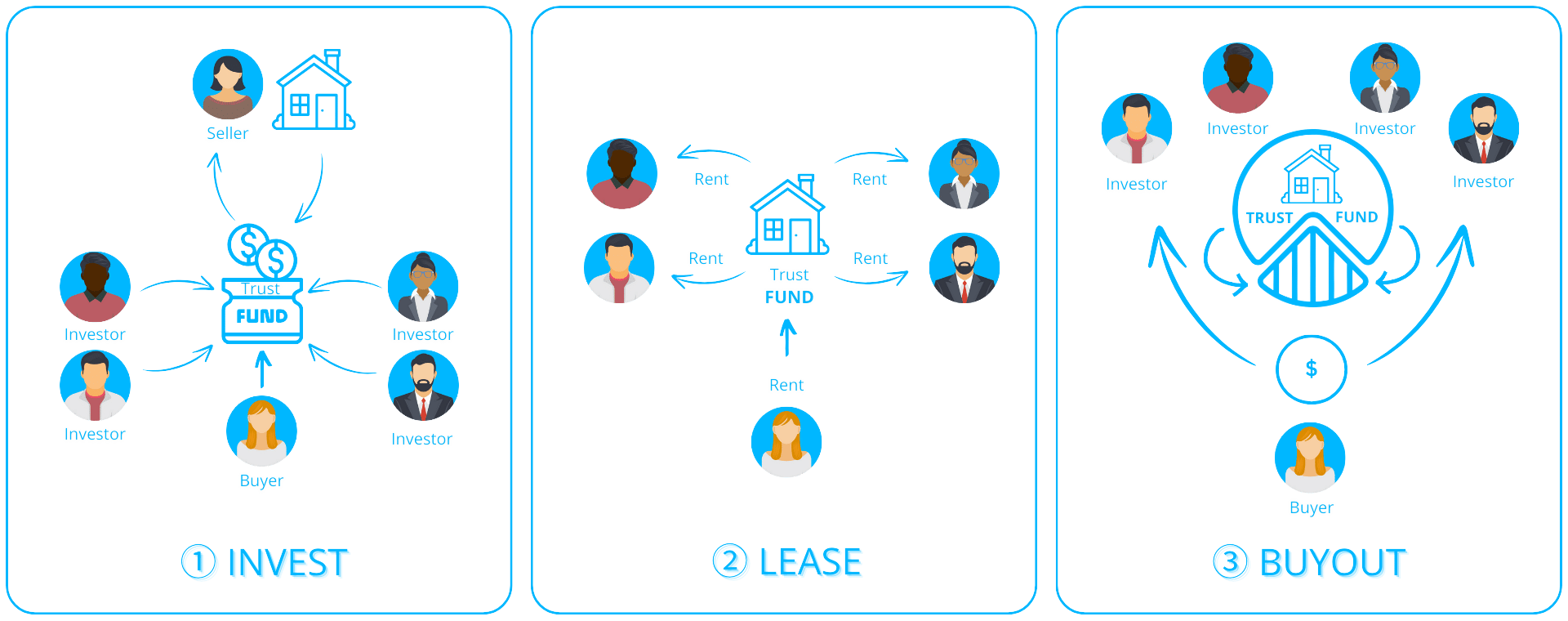

E então ocorreu-me: uma abordagem inovadora que funde a tokenização com o financiamento descentralizado para criar uma quarta forma de adquirir propriedade. Algo totalmente diferente – o que chamei de IVVIA. Derivado do latim ‘IV via’, que significa quarta via, IVVIA oferece um novo caminho para aquisição de propriedade.

Apresentando a quarta via: IVVIA

A maioria das pessoas está familiarizada com os métodos convencionais de compra de imóveis: uso de dinheiro, hipotecas ou leasing. No entanto, cada opção tem suas desvantagens. As compras à vista podem estar fora do alcance de muitas pessoas, enquanto as hipotecas envolvem obrigações de longo prazo e taxas significativas. Os arrendamentos, por outro lado, não oferecem oportunidade de propriedade ou retorno de investimento. Agora, imagine uma nova abordagem que mescle as vantagens de possuir imóveis e fazer investimentos com a comodidade da tokenização? Desta forma, você pode aproveitar o melhor dos dois mundos!

O conceito da IVVIA é simples: permite que potenciais proprietários, ou “ivviators”, comprem progressivamente propriedades através da aquisição de tokens que simbolizam partes do imóvel. Este processo espelha uma hipoteca, uma vez que os compradores podem fazer pagamentos regulares, mas sem as restrições frequentemente associadas aos empréstimos bancários. Em vez disso, eles colaboram com investidores imobiliários, conhecidos como “ivviatees”, que detêm esses tokens. Com o tempo, os ivviators compram esses tokens pelo valor de mercado, semelhante ao pagamento de uma hipoteca, mas com maior flexibilidade e menos encargos envolvidos.

Ao contrário de uma hipoteca tradicional que vincula você a um compromisso financeiro de 20 anos, a IVVIA oferece flexibilidade. Se um Ivviator (ocupante de casa) precisar se mudar para outra cidade, ele terá a opção de vender seus tokens acumulados pelo valor de mercado atual e sair sem quaisquer obrigações adicionais. Por outro lado, os investidores podem tirar proveito da liquidez neste sistema. Eles podem descarregar seus tokens para o Ivviator ou no mercado aberto, a seu critério, a qualquer momento.

Como investidor em criptografia, encontro imenso valor nos contratos inteligentes que regem nossas interações, agilizando inúmeras transações do dia a dia, incluindo compras de tokens e pagamentos mensais de aluguel. O encanto deste sistema reside na sua adaptabilidade e abertura, ambos atributos reforçados pela tecnologia blockchain robusta e transparente no seu núcleo.

A economia da IVVIA: um cenário do mundo real

Para explorar se esta ideia poderia funcionar na prática, investiguei dados de mercado de duas décadas do Australian Bureau of Statistics, concentrando-me em aspectos como preços de imóveis, taxas de hipotecas, rendas e taxas de depósitos bancários. Em seguida, simulei os resultados esperados para hipotecas tradicionais, bem como para o sistema IVVIA. As descobertas foram bastante notáveis.

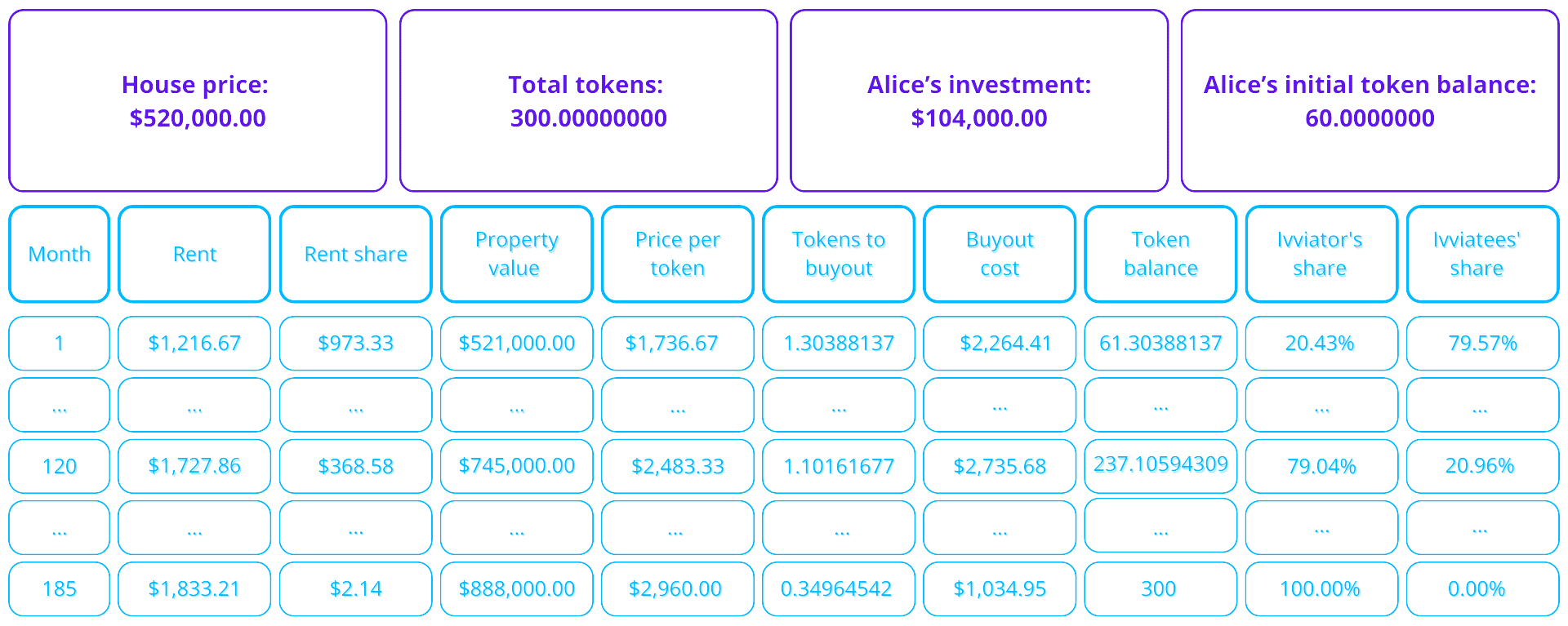

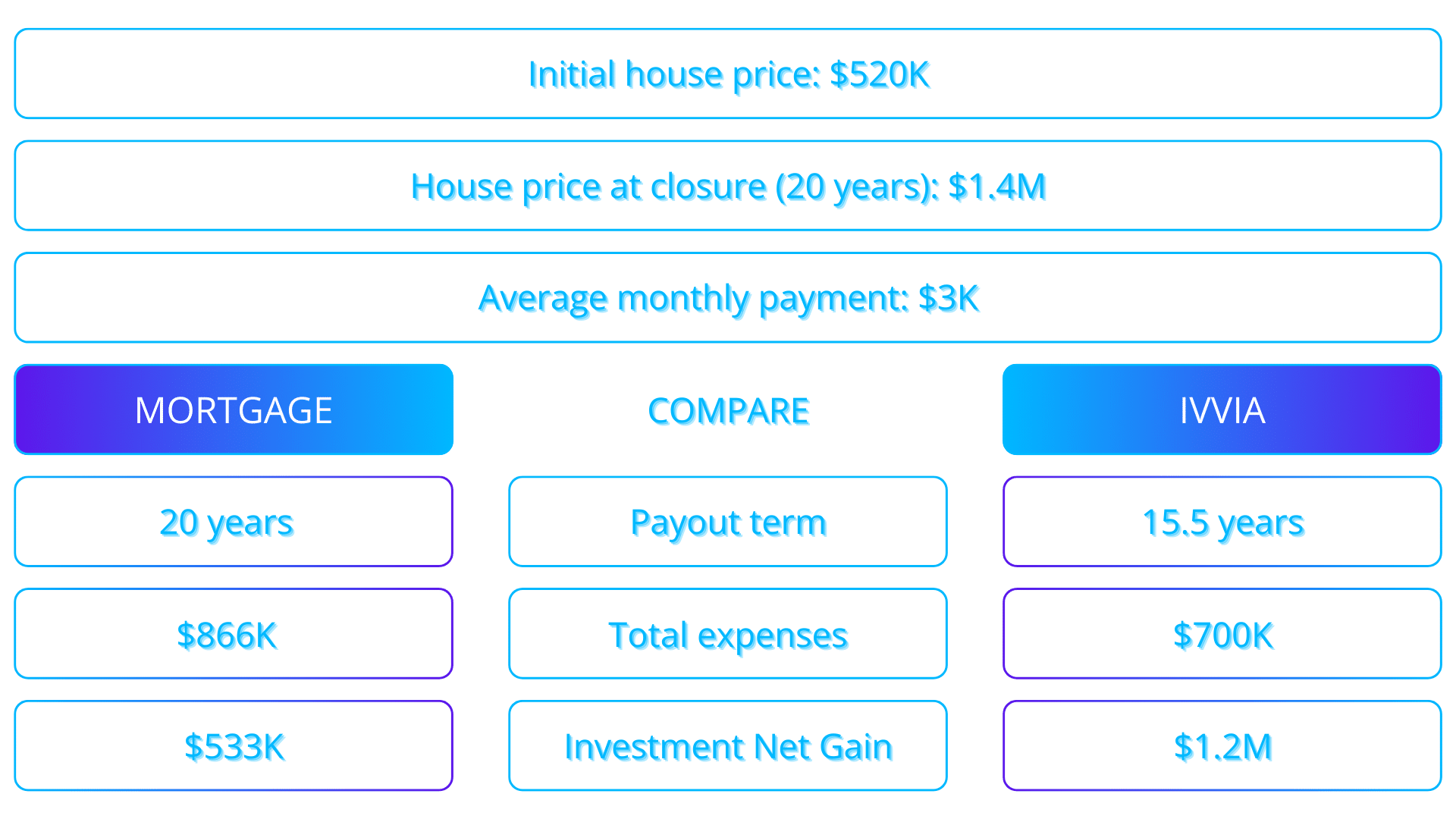

No ano de 2004, Alice comprou uma casa de dois quartos em Auburn, um subúrbio de Sydney, por US$ 520.000. Ela fez um depósito de 20% no valor de US$ 104.000 e fez uma hipoteca de 20 anos com uma taxa de juros média de 6,44%. Isso resultou em pagamentos mensais de US$ 3.175. Ao longo de 20 anos, as despesas totais de Alice (incluindo juros de empréstimos e custos de casa) totalizaram US$ 866.000. No ano de 2024, o valor da propriedade subiu para US$ 1.400.000. Se Alice decidir vender, seu lucro líquido seria de aproximadamente US$ 533.000 (depois de subtrair os custos totais de US$ 866.000).

No sistema IVVIA, em vez de fazer uma hipoteca, Alice se une a quatro investidores – Bob, Chuck, Dave e Eve – que contribuem cada um com US$ 104.000, o que equivale ao pagamento inicial de 20% de Alice. Esses investidores são normalmente pessoas físicas interessadas em imóveis, que de outra forma iriam ao banco. Juntos, eles estabelecem um trust, compram a casa e a tokenizam, com cada membro recebendo um número equivalente de tokens que representam sua parcela de propriedade.

Nessa situação, Alice mantém seu valor de pagamento mensal de US$ 3.175, semelhante ao que pagaria em uma hipoteca, que chamaremos de “Limite de Despesas”. Em vez de pagar um empréstimo a um banco, Alice usa seu “Limite de Despesas” mensal para dividir suas despesas entre aluguel e compra de tokens de seus investidores.

Nessa configuração, Alice é responsável por pagar uma parte do aluguel mensal com base na propriedade dos tokens do imóvel. Como ela possui 20% dos tokens, ela pagaria 80% do aluguel total aos seus colegas investidores, totalizando US$ 973 (80% de US$ 1.216). Os US$ 2.202 restantes de seu orçamento mensal, conhecido como Limite de Despesas, são então utilizados para comprar tokens de seus coinvestidores, a um preço que reflete o valor de mercado atual da propriedade.

Inicialmente, no primeiro mês com um imóvel avaliado em US$ 521 mil, Alice poderia adquirir 1,30 tokens, o que representava uma participação acionária de 20,44%. Com o tempo, à medida que sua propriedade crescia, seu aluguel diminuía. Depois de uma década, ela seria proprietária de aproximadamente 79% da propriedade, o que significa que o pagamento do aluguel representaria apenas 21% da taxa de mercado – o que equivale a US$ 368 por mês. Nesta fase, o valor da propriedade teria subido para US$ 745.000, com Alice comprando cerca de 1,1 tokens por mês.

Como analista, estou refletindo sobre a jornada de propriedade de Alice: após 15,5 anos, toda a propriedade será dela, com um investimento total de US$ 700.000, incluindo o pagamento inicial, pagamentos de aluguel e aquisições simbólicas. Isto equivale a uma economia substancial de aproximadamente US$ 166.000 em comparação com o caminho hipotecário convencional.

A perspectiva do investidor

No que diz respeito aos investidores, no contexto da IVVIA, estes podem lucrar não só com os rendimentos de aluguer, mas também com a valorização dos seus tokens, que é a diferença entre o preço inicial do token e o preço de venda. Essa dupla fonte de renda começa um mês após a compra do imóvel, dependendo da sua parcela. Um cálculo simples indica que um investimento de US$ 104.000 poderia potencialmente gerar um retorno total de US$ 44.000.

Na minha perspectiva de analista, para criar uma situação comparável com uma hipoteca, vamos estabelecer algumas condições. Embora a IVVIA ofereça fluxo de caixa mensal aos investidores, uma hipoteca exige que uma parte da renda familiar seja dedicada a pagamentos mensais ao longo de 20 anos, vinculando assim a riqueza ao valor da propriedade. Para garantir uma comparação justa, vamos imaginar um investidor como Bob, que não gasta seus lucros de aluguel ou ganhos de vendas simbólicas, mas, em vez disso, os economiza, semelhante a um proprietário que acumula patrimônio. Ao longo de 20 anos, esta poupança poderá ascender a aproximadamente 1.200.000 dólares – isto é cerca de 140% mais do que os 533.000 dólares que um indivíduo ganharia através do pagamento de hipotecas tradicionais.

De uma solução ingênua a uma solução do mundo real

Embora a IVVIA represente uma solução real para os desafios da tokenização imobiliária, existem alguns obstáculos a serem considerados. Os investimentos de longo prazo, como os imobiliários, podem gerar complicações jurídicas – como disputas, falências ou até mesmo a morte dos beneficiários. Um simples contrato inteligente não resolve facilmente esses problemas.

Para fazer crescer efetivamente a IVVIA, provavelmente precisaremos de administradores de contratos qualificados, especializados em contratos inteligentes. Esses profissionais serão responsáveis por manter o sistema de forma objetiva, lidar com as complexidades jurídicas e aderir aos cenários regulatórios em constante mudança. Apesar dos obstáculos, os benefícios da automação e da descentralização tornam esta solução significativamente mais simplificada em comparação com os sistemas convencionais de financiamento imobiliário.

Conclusão

O conceito de tokenização imobiliária não é novo, mas o que diferencia a IVVIA é uma abordagem económica genuinamente viável. Ao combinar a adaptabilidade da tokenização com a confiabilidade do setor imobiliário, a IVVIA aborda o desafio que tem impedido a adoção generalizada da tokenização imobiliária. Este não é apenas mais um exemplo de aplicação blockchain; representa uma mudança significativa nas perspectivas sobre propriedade e investimento imobiliário.

A IVVIA opera sincronizando os objetivos de compradores e investidores, transformando imóveis em uma mercadoria fluida e trocável, ao mesmo tempo em que oferece aos indivíduos uma opção personalizável para aquisição de casa própria. Utilizando tecnologias de ponta, como contratos inteligentes, DeFi e propriedade partilhada, a IVVIA pode ser apenas o modelo para o futuro do mercado imobiliário – um quarto método potencial que poderá eventualmente tornar-se uma prática padrão.

- RVN PREVISÃO. RVN criptomoeda

- HUMA PREVISÃO. HUMA criptomoeda

- Como Ganhar Dinheiro na Coinbase – 10 Maneiras Fáceis de Ganhar Dinheiro com a Coinbase

- ENA PREVISÃO. ENA criptomoeda

- Rússia testa míssil ultrassecreto com capacidade nuclear (VÍDEO)

- Dominando a negociação de índices

- Kremlin confirma Putin Aviso após ataques de drones ucranianos

- O crítico de Zelensky condenou por traição à revelia

- O Ocidente está fazendo com os ucranianos o que foi feito com os indígenas americanos – Moscou

- Desbloqueie os segredos das carteiras Solana: os melhores amigos da sua criptomoeda!

2024-10-12 14:20