Como alguém que navegou no complexo mundo das finanças pessoais durante muitos anos, posso dizer com segurança que compreender as diferenças entre APR e APY é crucial para tomar decisões informadas sobre o seu dinheiro.

⚡️ CRISE À VISTA: Dólar ameaça derrubar o Real! VEJA O ALERTA!

Ler Análise Urgente!Você já se viu em uma situação em que solicitou um cartão de crédito, atraído por uma taxa de juros baixa, mas depois descobriu que estava pagando mais do que o previsto? Ou talvez você tenha aberto uma conta poupança, esperando um retorno substancial do seu investimento, apenas para descobrir que os juros não estavam se acumulando tão rapidamente quanto você esperava?

E aí, pessoal! Prontos para embarcar na viagem maluca das notícias de cripto? No nosso canal do Telegram, vamos explorar o mundo das criptomoedas com leveza e bom humor. É como um papo de bar sobre Bitcoin, só que sem a ressaca no dia seguinte! 😄 Junte-se a nós agora e vamos desvendar esse universo juntos! 💸🚀

☞ Junte-se ao Telegram

Ah, não é comum ficarmos confusos com o jargão financeiro? Por exemplo, distinguir a Taxa Percentual Anual (APR) do Rendimento Percentual Anual (APY).

Este artigo descreverá claramente as diferenças entre APR e APY, capacitando você a tomar decisões informadas no futuro. Seja emprestando ou poupando, compreender esse conceito pode ajudar a evitar problemas desnecessários – e dificuldades financeiras – no futuro.

As cinco principais conclusões da APR vs. APY

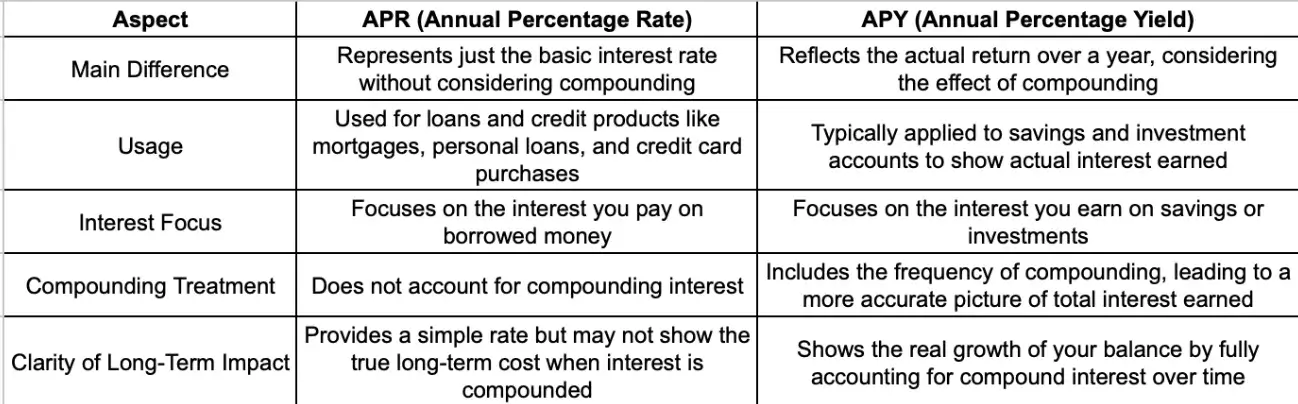

- A TAEG representa a taxa de juros básica sobre empréstimos ou crédito, mostrando o custo anual do empréstimo sem considerar a frequência com que os juros são compostos.

- O APY reflete a taxa real de retorno sobre poupanças ou investimentos, levando em consideração os juros compostos ao longo de um ano.

- A principal diferença entre APR e APY é que o APY inclui o efeito dos juros compostos, enquanto o APR não, tornando o APY mais preciso para calcular retornos ou custos anuais.

- Em relação a outras diferenças, a TAEG é comumente usada para empréstimos, hipotecas e compras com cartão de crédito, enquanto a TAEG é usada para contas de poupança e produtos de investimento que se beneficiam de juros compostos.

- Ao pedir um empréstimo, busque a TAEG mais baixa para minimizar custos. Ao economizar ou investir, busque o APY mais alto para maximizar seus retornos.

O que é abril?

A Taxa Percentual Anual (APR) representa a taxa de juros anual que você paga sobre um empréstimo como mutuário ou ganha sobre um investimento, expressa como uma porcentagem. Ele mostra o verdadeiro custo anual de pedir dinheiro emprestado ou a receita que você obtém com um investimento.

Como pesquisador, descobri que a Taxa Percentual Anual (APR) abrange quaisquer custos adicionais associados a uma transação. No entanto, não considera a frequência com que os juros são acumulados e adicionados ao saldo da conta, um processo muitas vezes referido como capitalização.

A TAEG (Taxa Percentual Anual) é benéfica porque fornece um valor único para comparação entre vários empréstimos, cartões de crédito ou oportunidades de investimento. Isso torna mais fácil para você tomar decisões informadas ao escolher a melhor opção.

Independentemente de você estar pensando em uma hipoteca, um empréstimo pessoal ou um cartão de crédito, a Taxa Percentual Anual (APR) fornece uma compreensão direta da despesa geral envolvida no empréstimo de dinheiro ao longo de um ano ou do rendimento esperado durante o mesmo período. .

Como um investidor criptográfico, tenha sempre em mente que a Taxa Percentual Anual (APR) oferece uma visão rápida dos custos, mas não revela a frequência com que os juros são compostos na sua conta. Esse intervalo de capitalização afeta significativamente o valor total que você poderá pagar ou ganhar no longo prazo.

Cálculo da TAEG

A fórmula para calcular a TAEG é simples:

APR = Taxa Periódica x Número de Períodos em um Ano.

Por exemplo, se a taxa de juros for de 1% ao mês, a TAEG seria:

TAEG = 1% x 12 (já que o ano tem 12 meses) = 12%.

O que é APY?

Em termos mais simples, o rendimento percentual anual (APY) representa o lucro anual total que você obtém de um investimento, levando em consideração quaisquer juros compostos ao longo do tempo.

O acúmulo de juros ocorre quando os juros são adicionados de forma consistente ao total da sua conta, resultando em um crescimento tanto do seu saldo quanto dos juros ganhos a cada período que passa. Essencialmente, quanto maior a sua conta cresce, mais juros ela gera progressivamente.

O APY fornece uma imagem mais precisa de seus ganhos porque considera o efeito dos juros compostos e de quaisquer taxas vinculadas ao investimento, mostrando o verdadeiro retorno ao longo do tempo.

Calculando APY

Para calcular o APY, você usa a fórmula:

APY = (1 + Taxa Periódica) ^ Número de Períodos – 1.

Se você colocar US$ 10.000 em uma conta poupança que oferece um retorno anual de 2% que é composto mensalmente, veja como a matemática funciona:

APY = (1 + 0,02/12)^12 – 1 = 0,0202 ou 2,02%.

Isso significa que, depois de um ano, você ganhará US$ 202 em juros sobre seu investimento de US$ 10.000.

APR x APY: tipos de contas

Os produtos e contas financeiras usam APR ou APY, que têm significados diferentes. É importante saber qual se aplica à conta que você está considerando, então aqui estão os exemplos mais comuns:

Contas APR

- Empréstimos: cartões de crédito, hipotecas, empréstimos para automóveis e empréstimos pessoais.

- Linhas de crédito: linhas de crédito de home equity (HELOCs), linhas de crédito empresariais.

Contas APY

- Contas Poupança: Contas poupança tradicionais, contas poupança de alto rendimento.

- Certificados de Depósito (CDs): CDs de curto prazo, CDs de longo prazo.

- Contas de aposentadoria: 401(k)s, IRAs.

- Contas do mercado monetário

- 529 contas

- Títulos

APR vs. APY: Quais são as diferenças entre eles?

Principais diferenças entre APR e APY

Em termos mais simples, o APY (Rendimento Percentual Anual) leva em consideração o crescimento dos juros devido à capitalização, dando-lhe uma representação mais precisa dos seus ganhos anuais. Por outro lado, a TAEG (Taxa Percentual Anual) fornece apenas a taxa inicial sem considerar quaisquer aumentos potenciais de capitalização.

Aqui está um exemplo simples:

- APR – Se um empréstimo tiver uma TAEG de 5%, você pagará juros de 5% sobre o valor original (o principal) a cada ano, sem taxas extras ou capitalização. Portanto, se você pedir emprestado $ 1.000, pagará $ 50 de juros durante o ano.

- APY – Se uma conta poupança oferece 5% de TAEG, mas é composta mensalmente, o APY será um pouco mais alto porque os juros são adicionados ao seu saldo todos os meses. Assim, no final do ano, você ganhará mais do que apenas 5% porque os juros de cada mês aumentam o seu saldo, que rende mais juros no mês seguinte. Assim, o APY leva permanentemente em consideração os juros compostos.

Outras diferenças entre APR e APY

Além de como eles lidam com os juros compostos, também existem outras pequenas diferenças entre eles.

Entre seus usos, há uma distinção: a TAEG (Taxa Percentual Anual) é geralmente associada a empréstimos e produtos de crédito, como hipotecas, transações com cartão de crédito ou empréstimos pessoais. Serve para ilustrar a despesa anual de empréstimo de dinheiro em uma forma percentual simples, refletindo apenas a taxa de juros que será cobrada. Por outro lado, o APY (Rendimento Percentual Anual) é predominantemente empregado para contas de poupança e investimento, onde demonstra os verdadeiros juros auferidos nos depósitos, levando em consideração os juros compostos.

Uma distinção notável reside na ênfase nos juros acumulados versus juros devidos. A Taxa Percentual Anual (APR) concentra-se nos juros que você paga ao pedir dinheiro emprestado. Fornece uma taxa anual consistente, mas não leva em consideração a frequência com que os juros podem ser adicionados à sua dívida. Por outro lado, o rendimento percentual anual (APY), que é relevante para poupanças e investimentos, ilustra o que você ganha. Leva em consideração a composição, oferecendo assim uma representação mais verdadeira do crescimento do seu dinheiro ao longo do tempo.

Em termos mais simples, a APR (Taxa Percentual Anual) considera apenas o acúmulo de juros básicos, enquanto o APY (Rendimento Percentual Anual) leva em consideração a frequência com que esses juros são compostos, seja diariamente, mensalmente ou anualmente.

No longo prazo, as diferenças entre APR e APY tornam-se mais pronunciadas. Embora a TAEG dê uma ideia clara da porcentagem anual cobrada sobre o seu empréstimo, ela não mostra o custo total ao longo do tempo se os juros aumentarem com frequência. Em contraste, o APY mostra quanto crescerão as suas poupanças ou investimentos porque considera totalmente o efeito de composição.

APR vs. APY: o que é melhor?

Bem, depende – especialmente se você é o mutuário ou o credor.

Ao contrair um empréstimo, é fundamental buscar a menor taxa de juros possível. No entanto, é importante compreender a distinção entre Taxa Percentual Anual (APR) e Rendimento Percentual Anual (APY). A TAEG representa apenas a taxa básica de juros multiplicada pelo número de vezes que o empréstimo é capitalizado por ano, sem considerar quaisquer efeitos de capitalização. Por outro lado, o APY leva em consideração a frequência com que os juros são compostos, fornecendo uma representação mais precisa do que você realmente pagará ao longo de um ano.

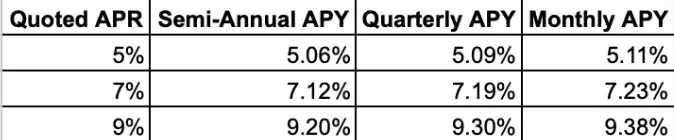

Por exemplo, se um credor fornecer uma taxa percentual anual (APR) de 5% para um empréstimo, pode parecer atraente. Mas se os juros se acumularem mensalmente, o verdadeiro custo anual (rendimento percentual anual ou APY) passa a ser de 5,11%. Embora esta diferença possa parecer pequena, pode acumular-se significativamente, especialmente para empréstimos de longo prazo.

Aqui está uma análise rápida:

Como você pode ver, quanto mais os juros forem compostos, maior será o seu custo real. Portanto, ao analisar ofertas de empréstimos, pergunte sobre a TAEG e o APY (e com que frequência os juros aumentam) para garantir que você esteja conseguindo o melhor negócio.

Como pesquisador que busca maneiras de maximizar o retorno das poupanças, sugiro focar em garantir o maior rendimento percentual anual (APY) dos bancos. O APY leva em consideração os juros compostos, fazendo com que pareça mais atraente do que apenas a taxa percentual anual (APR). No entanto, é crucial considerar também a frequência com que os juros são compostos, pois isso pode impactar significativamente seus ganhos no longo prazo.

Perguntas frequentes

APY e APR são iguais?

Embora APY (rendimento percentual anual) e APR (taxa percentual anual) sejam usados para determinar os juros, eles têm funções distintas. APY é a quantia de dinheiro que você ganharia com uma conta que rende juros ao longo de um ano, como uma conta poupança, mercado monetário ou IRA. Por outro lado, a TAEG representa o valor dos juros que você pagará ao pedir dinheiro emprestado por meio de um empréstimo ou usar um cartão de crédito.

É melhor ter uma APY mais alta ou uma TAEG mais baixa?

Normalmente, um rendimento percentual anual (APY) mais alto é vantajoso, pois significa maiores retornos sobre suas economias ou investimentos. Por outro lado, uma Taxa Anual (TAEG) mais baixa é benéfica na contratação de empréstimos, pois se traduz em pagamentos de juros mais baixos no longo prazo.

Por que a TAEG é maior que a APY?

Normalmente, as taxas percentuais anuais (APR) são superiores às taxas de rendimento percentual anual (APY) porque os credores calculam a APR de acordo com a qualidade de crédito do mutuário, e aqueles considerados indivíduos de maior risco geralmente recebem uma APR mais alta.

O que APR e APY significam na criptografia?

No domínio da criptomoeda, tanto a APR (taxa percentual anual) quanto a APY (rendimento percentual anual) desempenham funções semelhantes às de suas contrapartes financeiras tradicionais. APY significa o retorno ou juros que você recebe de suas contas de poupança criptográficas, enquanto APR representa a taxa de juros que os mutuários são obrigados a pagar em empréstimos criptográficos.

Conclusão

A partir de agora, lembre-se das variações fundamentais entre a Taxa Percentual Anual (APR) e o Rendimento Percentual Anual (APY). No futuro, ao avaliar empréstimos ou cadernetas de poupança, considere sempre essas diferenças para evitar situações inesperadas e tomar decisões que favoreçam o seu crescimento financeiro!

- NEAR PREVISÃO. NEAR criptomoeda

- ENA PREVISÃO. ENA criptomoeda

- Rússia testa míssil ultrassecreto com capacidade nuclear (VÍDEO)

- Por que todo mundo está rindo sobre o Blackrock e o Bitcoin’s Wild Ride 🎭

- BLUR PREVISÃO. BLUR criptomoeda

- ARRR PREVISÃO. ARRR criptomoeda

- Principais airdrops criptográficos gratuitos que pagam instantaneamente em janeiro de 2025

- Previsão do preço do Bitcoin: os touros podem ultrapassar os US$ 68 mil e evitar um recuo para os US$ 66 mil?

- Bitcoin Wizards domina cenas de criptografia e NFT com ganhos impressionantes

- ALT PREVISÃO. ALT criptomoeda

2024-10-07 16:52