E aí, pessoal! Prontos para embarcar na viagem maluca das notícias de cripto? No nosso canal do Telegram, vamos explorar o mundo das criptomoedas com leveza e bom humor. É como um papo de bar sobre Bitcoin, só que sem a ressaca no dia seguinte! 😄 Junte-se a nós agora e vamos desvendar esse universo juntos! 💸🚀

☞ Junte-se ao Telegram

Como analista com experiência em tecnologia financeira e economia global, acompanhei de perto o desenvolvimento e a implementação das Moedas Digitais do Banco Central (CBDCs) em todo o mundo. A tendência recente das principais economias apressarem-se em lançar os seus próprios CBDCs é inegavelmente entusiasmante, mas com base nos dados e tendências atuais, parece que a adoção generalizada tem sido mais lenta do que o previsto.

Como investidor em criptografia, percebi uma tendência intrigante em todo o mundo. Independentemente de estarmos falando das Bahamas ou da Nigéria, da China ou da Jamaica, parece haver uma experiência compartilhada quando se trata de Moedas Digitais do Banco Central (CBDCs). Poucas pessoas os usam ativamente.

Em todo o mundo, as principais economias enfrentam uma competição premente para introduzir as suas próprias versões de moedas digitais geridas pelos seus bancos centrais.

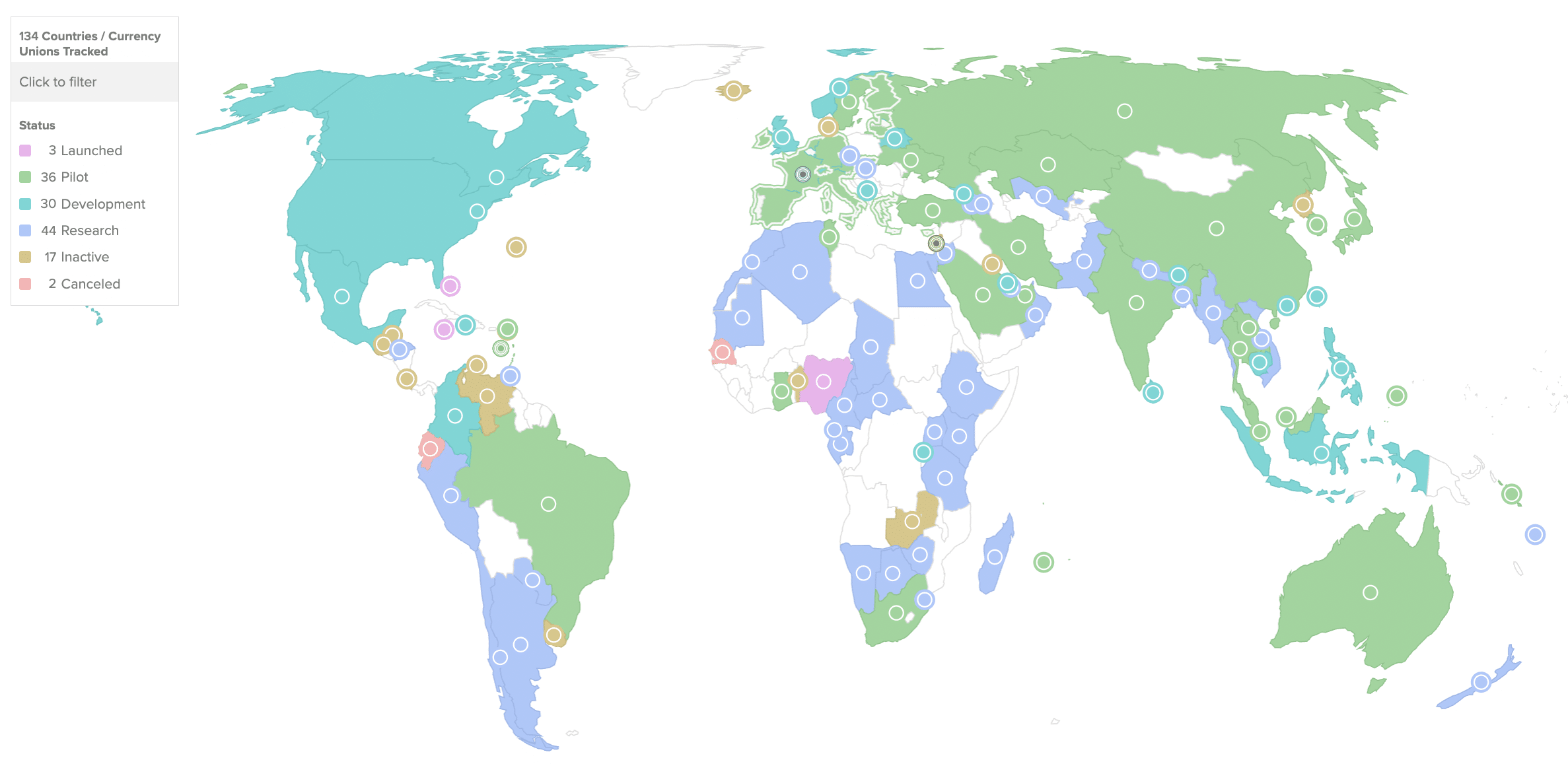

Como analista, reformularia essa frase para: Analisei dados do Atlantic Council indicando que um total de 134 países em todo o mundo, responsáveis por aproximadamente 98% da produção económica global, estão actualmente envolvidos em alguma forma de experimentação.

Entre eles, apenas três foram lançados oficialmente, enquanto outros 36 estão em fase de testes.

Como analista, observei que, embora tenha havido muita discussão sobre os benefícios de transações transfronteiriças mais rápidas, taxas mais baixas para as empresas e novos métodos de pagamento inovadores, surgiu uma dura realidade para muitos países que investiram recursos significativos na criação de esta infra-estrutura: a procura não tem sido tão robusta como esperado.

O Federal Reserve Bank de Kansas City publicou um estudo intrigante sobre o desempenho de três moedas digitais de bancos centrais de varejo (CBDCs) na região do Caribe desde a sua introdução. O relatório revelou que nenhum desses CBDCs ganhou força significativa entre os consumidores.

Em Maio de 2023, apenas 105.000 consumidores e 1.500 comerciantes tinham adoptado o dólar de areia das Bahamas como meio de transacção, representando apenas 0,19% do valor total da oferta monetária do país. Este não é um sinal encorajador.

O DCash da União Monetária do Caribe Oriental e o JAM-DEX da Jamaica representam apenas uma pequena fração da participação total do mercado, representando 0,16% e 0,11%, respectivamente.

Do outro lado do mundo, na Ásia, ocorreram problemas iniciais semelhantes.

Como investidor em criptografia, tenho acompanhado as notícias sobre a planejada rupia digital da Índia com grande interesse. Um dos aspectos mais intrigantes para mim é a capacidade de realizar transações offline em áreas com conectividade limitada ou inexistente à Internet. Esta funcionalidade poderá ser uma mudança de jogo para as pessoas que vivem nessas regiões, tornando as transações financeiras mais convenientes e acessíveis. Além disso, a funcionalidade de pagamento programável é outra perspectiva interessante. Imagine poder definir regras para seus pagamentos, como pagamentos automáticos de contas ou definir limites de gastos. Esses recursos podem tornar o gerenciamento das finanças muito mais simples e eficiente.

Como analista, descobri recentemente alguns dados intrigantes de um relatório da Reuters. Num curto período de seis meses, a utilização desta Moeda Digital do Banco Central (CBDC) caiu drasticamente, atingindo apenas um décimo dos níveis de utilização observados em dezembro de 2023. Este declínio significativo pode ser atribuído ao término dos incentivos que eram anteriormente fornecidos para os primeiros adotantes.

Como investidor em criptografia, acompanhei de perto a evolução do yuan digital na China. Recentemente, fiquei consternado ao saber de um infeliz incidente em que alguns funcionários do governo, em vez de manterem os seus recém-recebidos contracheques em moeda digital, trocaram-nos imediatamente por dinheiro físico.

Como analista, eu reformularia a questão da seguinte forma: Com base no último relatório do FMI, a utilização da moeda digital eNaira da Nigéria tem sido desanimadora, com apenas 1,5% das carteiras criadas a serem utilizadas ativamente no ano seguinte ao seu lançamento. Para gerar mais interesse e impulsionar a adoção, é essencial um esforço colaborativo das autoridades relevantes.

Tornar os CBDCs legais (de novo?)

Como pesquisador que estuda a adoção de moedas digitais do banco central (CBDCs), identifiquei vários motivos que podem estar dificultando seu uso generalizado. Esses fatores incluem, mas não estão limitados a:

Um problema potencial é que alguns indivíduos podem não compreender completamente o que representam e existe uma lacuna tecnológica para os consumidores mais velhos, que estão mais habituados a lidar com a moeda real.

Como pesquisador que explora as Moedas Digitais do Banco Central (CBDCs), encontrei várias objeções à sua adoção, apesar da crescente conscientização. Uma grande preocupação é a percepção da falta de privacidade nas transações CBDC em comparação com dinheiro. Os críticos argumentam que os CBDCs podem não fornecer o mesmo nível de anonimato, levantando questões sobre o quão seguros e confidenciais estes ativos digitais são realmente.

As moedas digitais dos bancos centrais representam uma ameaça aos modelos de negócios tradicionais dos bancos comerciais, causando alguma apreensão na indústria.

Como investidor em criptomoedas, acredito que, para que as Moedas Digitais do Banco Central (CBDCs) tenham um impacto significativo e sejam amplamente adotadas, elas devem oferecer vantagens inegáveis sobre os métodos de pagamento tradicionais. Não é nenhum segredo que países como a China possuem superaplicativos enormes que integram perfeitamente vários serviços, desde mensagens até compras de supermercado. Consequentemente, oferecer vantagens atraentes que essas plataformas multifuncionais não conseguem igualar é essencial para que os CBDCs capturem a atenção e a confiança do público.

Como analista financeiro, notei uma tendência emergente entre certos países para impor a adoção de Moedas Digitais do Banco Central (CBDCs) através de novas regulamentações. Por exemplo, as Bahamas estão a elaborar legislação que obrigará os bancos centrais a fornecer acesso aos seus CBDCs, como o Sand Dollar. Esta abordagem pode ser vista como uma combinação de incentivos e penalidades. Se for bem-sucedida, esta medida poderá abrir um precedente para outras economias que considerem uma mudança semelhante em direção às moedas digitais.

Não é nenhuma surpresa que os defensores das criptomoedas expressem satisfação ao aprender sobre os desafios e a lenta taxa de adoção das Moedas Digitais do Banco Central (CBDCs) até o momento.

Como investigador que estuda a adopção de moedas digitais do banco central (CBDC) nas principais economias, não posso deixar de reconhecer a incerteza que rodeia a futura implementação destas moedas em países como o Reino Unido, os EUA e a UE. Sem um calendário claro para a sua introdução e sem qualquer certeza de que se materializarão, existe uma possibilidade muito real de que algumas regiões decidam abandonar completamente esta política.

- DEGEN PREVISÃO. DEGEN criptomoeda

- OP PREVISÃO. OP criptomoeda

- PEOPLE PREVISÃO. PEOPLE criptomoeda

- LTO PREVISÃO. LTO criptomoeda

- Os 3 principais tokens de metaverso de baixa capitalização com potencial de 10X em 2024

- Principais notícias sobre criptografia desta semana: Mercado de criptografia enfrenta perda de US$ 100 bilhões enquanto o preço do Bitcoin luta abaixo de US$ 64 mil

- A estrela de RuPaul’s Drag Race, Morphine Love Dion, fica gravemente ferida em um acidente de carro fatal em Los Angeles: ‘Grato por estar vivo’

- EUR CAD PREVISÃO

- USD BRL PREVISÃO

- EUR UAH PREVISÃO

2024-07-10 15:10